カワセミです!

何か新しいことにチャレンジするにあたって失敗はつきものです。

失敗から学ぶことは成功までの必要なステップです。

僕も副業でせどり(転売)にチャレンジするにあたってたくさんの失敗をしてきました。

ただ、できれば失敗はしたくないですよね?

それにしなくてもいい失敗もたくさんあります。

僕は、せどりで上手稼げない、失敗してしまう理由は大きく以下の3つだと思います。

せどりを「始める前」、「始めた時」、「始めてから」の3つのポイントでそれぞれ1つずつです。

「せどりを始めたいけど・・」

「上手く稼げない・・」

こんな風に悩んでいる人は大体どれかに当てはまります。

ぜひ反面教師にして、副業の成功を目指してください。

せどり失敗の3つの理由

- 始める前:メンタルブロック(マインドブロック)

- 始めた時:圧倒的な行動不足・継続不足

- 始めてから:資金ショート

それでは順番に説明していこうと思います。

この記事の目次

①始める前:メンタルブロック(マインドブロック)

せどり(転売)を始める前、チャレンジする前の段階です。

ここですでに差は出ているんです。

どういうことかというと、多くの人がメンタルブロックに邪魔されて副業を始めることが出来ません。

「せどりをやってみたいけど、どうせ失敗しそうだしな。失敗したらどうしようかなー。」

「自分にはどうせ無理だろうな・・」

こういうのがメンタルブロックです。

要するに、「自分でかけてしまうブレーキ」「無理と決めつける事」「自分で作る壁」ですね。これで動けなくなります。

気持ちはわかります。僕も実際にせどりを始める前と始めた直後はめちゃくちゃこういうことを考えていました。

でもせどりや副業においてメンタルブロック(マインドブロック)は邪魔なだけです。

副業をやってみたいと考えている人は世の中にたくさんいます。

それでも副業で成功している人はごく限られます。

総合人材会社のパーソルの調査では以下のような結果が出ています。

| 副業人口(現在副業をしている) | 10.9% |

| 副業の意向あり(今後副業に取り組みたい) | 41.0% |

| 副業者の平均月収 | 6.82万円 |

| 副業者の平均時給 | 1,652円 |

この調査で見ると、「結構月収良いなー」と思われるかもしれませんが、あくまで「平均」である点には注意が必要です。

平均年収や平均貯蓄額と同じで、平均で見た場合は上位層が平均を押し上げるため、実感よりも高くなる傾向にあります。

「中央値(端から並べていって真ん中の数字)」の方が実感に近いのですが、中央値で見ると数字はもっと低くなります。

平均は6万円を超えていても、5万円未満の人が50%以上、3万円未満の人が37%以上の割合を占めています。

あともう一点注意点は、これらの副業の中には、ダブルワークが含まれていることです。

例えば、「定時まで仕事をした後に夜は居酒屋でアルバイト」「平日は会社員、週末は塾講師」こういうケースも含まれているという事です。

「副業と言いながら、ほとんど本業のように自分に裁量権がなかったり、時間が固定されているケースも多い」という事です。

こういった観点から総合してみると、副業で成功していると言える人はほとんどいないのではないでしょうか?

「このように副業で成功している人が一握りな理由は何でしょうか?」

まず一番の理由が、「始めないから」です。

すごく単純ですよね。

先ほどの調査で特徴的なのが、副業の人口は10%なのに対して、副業をしたい人口は40%と大きな乖離がある点です。

この調査は2018年10月中のものなので、現在ではもう少し副業人口が増えていると思いますが、2018年1月にはいわゆる政府の副業解禁と言われている厚生労働省のモデルが出ているので、それから考えればすでに半年以上経っているという事です。

副業人口は加速していると言われても、まだまだ二の足を踏んでいる人が多いのが現実です。

人間は変化に弱い生き物です。

出来る事なら変わりたくない、そう考えてしまいがちです。

変わらなくてもサラリーマンならお給料は毎月入ってくることは入ってきますからね。

このメンタルブロックを突破して、まず始める事が成功への第一歩です。

メンタルブロックの効果的な外し方に関しては、こちらの記事に書いています。

②始めた時:圧倒的な行動不足・継続不足

次はせどりを始めた時の話です。

勇気をもって一歩踏み出したものの、簡単には稼ぐことが出来ずに多くの人が挫折してしまします。

なぜというと、「簡単に、手早く、すぐに、大きく稼ぎたい」と思っている人が多いからです。

でもこれを突き詰めていくと、「スマホ一台!1日数回クリックするだけ!!月5万円!!!」みたいなクソ詐欺商材しかないですよ。

そんなわけないじゃないですか。

だって、本業のサラリーマンとかパートとかをイメージしてみてください。

月に3万円給料を上げるのって途方もない努力や、労力が必要ですよね?

せどりはすぐに利益(成果)が目に見えて出やすいので、モチベーションは続きやすく、難易度は低い副業だと思っています。

それに、簡単に稼ぐ方法も確かにあります。

でもそれは一通り努力をして、自分なりの方法を確立した人や、仕組みを作った人だから”簡単”に稼げているだけです。

特に始めたばかりのころはある程度努力が必要です。

稼げていない人はとにかく「行動不足」であることが多いです。

それですぐに結果が出なくてやめてしまうんですね。

副業の継続性に関する正確なデータはありませんが、1年間何らかの副業を継続できる人の割合はおそらく50%もいかないと思います。

先ほどご紹介したパーソルの調査でも、副業を開始した時期に関する項目で、副業実施期間が1年以上と答えた人の割合は50%程度だったのであながち間違ってはいないと思います。

ここで考えてほしいのですが、副業を実際にやっている人は10%、副業を1年間続けられる人はそのうちの50%です。

つまり掛け合わせるとこうなります。

10%×50%=5%

副業を始めて、1年間続けるだけで日本人の上位5%ですよ。

「成功しているから続けられる」と考えがちですが、逆説的には「続けているから成功する」という事です。

勇気ある一歩を踏み出して、熱をもってやることが大事だという事ですね。

③始めた後:資金ショート

今まで紹介してきた、副業で失敗する理由①と②を乗り越えれば成功したも同然です。

だから、先に言っておくと、この③については先ほどまでに比べれば大したことはありません。

せどりを始めた後に陥りがちな失敗は「資金ショート」です。

資金ショートというのは、資金が足りなくなることです。

一番よくありがちなのが、クレジットカードでバンバン毎月仕入れていたけれど、思ったよりも売上が上がらずに、お金を回収できなくてカード決済資金が不足してしまうというものです。

こうなったら、副業の場合は家計からお金を借りていったん穴埋めするしかないのですが、もちろんいい事ではありません。

儲けるためにやっているはずが、一時的にでも借金するわけですから。

ただ、僕も一回やりました。笑

資金ショートしないための対策としては以下の4つです。

- 軍資金(初期投資資金)を用意する

- 銀行を分けるか目的別口座を使う

- 残高以上にクレジットカードを使わない、もしくはデビッドカードを使う

- 商材を変更する

軍資金(初期投資資金)を用意する

まずは軍資金(初期投資資金)を用意しましょう。

せどりを行う場合には、商品を仕入れるためのお金が必要なので、生活防衛資金とは別で、副業用の元手を用意するという事です。

「これは副業で使っていいお金」

このように最初から分けて決めてしまう事が肝心です。

この副業用のお金と、家庭でのお金が混在していると資金ショートを起こしやすくなります。

これはすごく単純な話で、例えば何でもかんでも1つの袋にまとめて収納した場合と、「この袋は衣類」「あの袋はおもちゃ」と分けて収納した場合では管理のしやすさが全然違いますよね?

何か探すときでも1つの袋だと全部取り出してから探さないといけません。

副業用の資金も同じで、家計と一緒だと区分けが難しいですし、気も緩んじゃいますからね。

貯金に余裕がある人ならそれを「軍資金」として分けて使うだけでOKです。

一方で貯金がなくて、ゼロから「軍資金」を作らなければいけない人はこちらの記事が参考になると思います。

銀行を分けるか目的別口座を使う

これは1つ目の「軍資金」を分けるにも通ずる話です。

「これがせどりに使っていいお金の全部!」

このように軍資金を作ったらもう保管する場所も分けてしまいましょう。

銀行口座を分ける、もしくは目的別口座を使うのがおすすめです。

生活資金と副業の資金は物理的に分けてしまって、管理していくという事です。

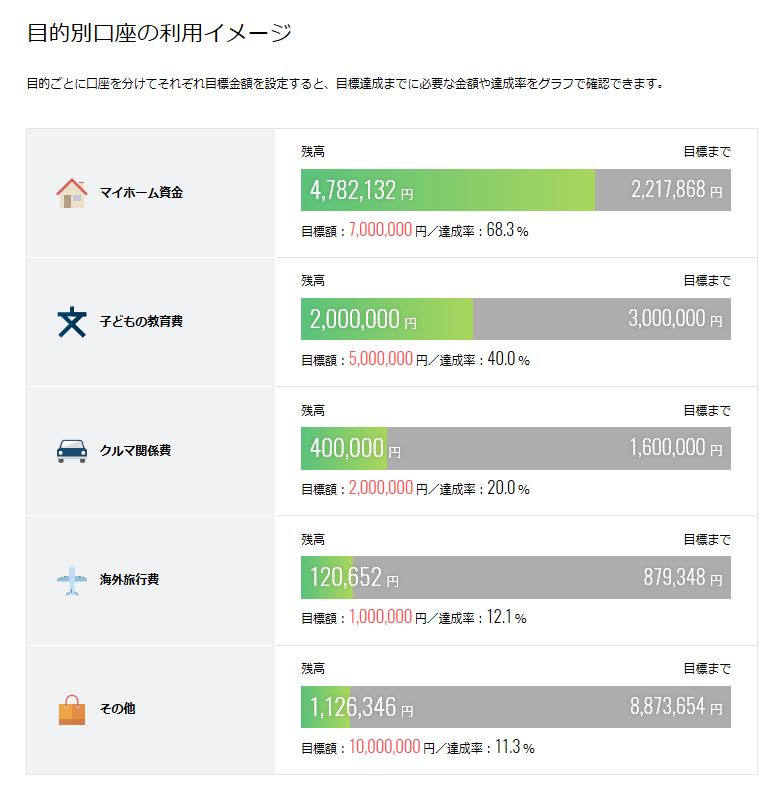

銀行口座を分けてしまってもいいのですが、目的別口座を使ってもいいと思います。

目的別口座は、1つの銀行口座(1つの名義)の中にいくつかの区分け(目的別の口座)を作れるサービスです。

現在このようなサービスを提供しているのは、住信SBIネット銀行とGMOあおぞらネット銀行の2行です。

1つの口座の中で完結できるので非常に使い勝手がいいです。

僕は住信SBIネット銀行をメインバンクとして使っていて、生活費、副業、その他のお金を用途別に管理しています。

(出典:住信SBIネット銀行HP)

残高以上にクレジットカードを使わない、もしくはデビッドカードを使う

口座を副業用に分けたら、その口座の残高以上のクレジットカードの使用は控えましょう。

当たり前のことですが、結構やってしまいがちです。

その原因の一つが、クレジットカードの締め日にあります。

前月の銀行残高を把握していても、カードの締め日が「末締め」でないと混乱しやすいです。

「5日締め翌月10日払い」、「15日締め翌月10日払い」などの場合、どこからどこまでが今月の使用分か明細から把握するのに”少し”苦労します。

そこは苦労してもしっかりと、前月の銀行残高と今月の使用をしっかりと把握すべきなのですが、この”少し”の積み重ねが結構曲者だったりします。

少しが積み重なってかなり面倒になってしまうので、こういった無用なストレスは避けた方が無難です。

僕がせどりで「楽天カード」をメインのカードとして使っている理由の一つがこの締め日にあります。

楽楽天カードの締め日は「末締め翌月27日払い」なので、こういった無用のストレスから解放されます。

せどりの相棒・楽天カード

![]()

理由①:圧倒的な還元率!究極のポイ活?ポイントザクザク!

理由②:ポイントの使い道が多い!実質Cash(お金)です。

理由③:締め日がきっかり1か月!帳簿管理がとっても楽!

理由④:審査が通りやすい!限度額が上がりやすい!

理由⑤:Edy(エディ)が付帯する!

クレジットカードはポイント還元率も高く、仕入で使っているだけでもかなりポイントを稼げるので使う事をおすすめしますが、中には持ちたくないという人もいると思います。

その場合は、デビットカードがおすすめです。

デビットカードというのは、「カード使用の都度口座からお金が引き落とされる」カードのことです。

銀行にお金がなければ買えないので、つまり普通に現金で買い物をしているのと変わりません。

じゃあなんでデビットカードを使うのかというと以下のようなメリットがあるからです。

デビットカードのメリット

- 明細に記録されて管理が簡単

- 多少はポイントが付く

- クレジットカードのような審査がない

デビットカードはいろいろな会社が扱っていますが、さっき紹介した住信SBIネット銀行の口座を開設する場合、キャッシュカードに自動的にデビット機能が付帯されるので特段申し込みの必要はありません。

このように、クレジットカード、デビットカードの使用を工夫することで資金ショートのリスクは低くできます。

商材を変える

これは最後の手段というか、臨機応変にいつでもやっていいのですが、商材を変えてしまうのも手です。

商材というのはせどりで扱っている商品ジャンルのことですね。

例えば「新品家電」「新品おもちゃ」「中古本」「中古CD」「中古DVD・ブルーレイ」などなどです。

これはそれぞれの人で相性があって、人によって向いている商材が違います。

自分に合っていない商材を扱っていると、やっぱり売れ行きも悪いですし、仕入も上手くいかず、結果として資金ショートも起こしやすいです。

例えば、「新品おもちゃ」のめちゃめちゃいい成功例をまねしたとして上手くいかない人もいます。

まさに僕ですね。笑

いろいろ大失敗した挙句に無理やり方向転換したので、一度資金ショートしました。

僕は「新品おもちゃ」で失敗して、「中古本(主に雑誌)」「中古DVD」に行きついたので、人それぞれです。

全てを一気に変えるのは無理でも、自分に合っていないなと思ったら勇気をもってメインの商材を変えてしまうのも大切なことです。

このようにして資金ショートを避けていきましょう。

さて、今回は「せどり(転売)副業を失敗する理由は3つだけ?!成功への近道は理由を知ること。」に関して記事を書いてきました。

資金ショートの理由は以下の3つでした。

- 始める前:メンタルブロック(マインドブロック)

- 始めた時:圧倒的な行動不足・継続不足

- 始めてから:資金ショート

この記事が何かの参考になれば幸い、それでは!

せどりの相棒・楽天カード

![]()

理由①:圧倒的な還元率!究極のポイ活?ポイントザクザク!

理由②:ポイントの使い道が多い!実質Cash(お金)です。

理由③:締め日がきっかり1か月!帳簿管理がとっても楽!

理由④:審査が通りやすい!限度額が上がりやすい!

理由⑤:Edy(エディ)が付帯する!